세줄 요약

1. 목표수준 2%를 초과하는 현재의 높은 수준의 인플레이션 전문가들도 예측하지 못했다.

2. 인플레이션의 원인을 팬데믹과 우크라이나 전쟁이 촉발한 공급과 수요 충격으로 보고 있다.

3. 광범위한 공급회복이 계속되고 있지만, 인플레이션 감소 과정에서 총수요 증가를 억제하는 긴축 통화 정책이 더 큰 비중을 차지하게 될 수도 있다.

결론

인플레이션 추이를 지켜보고 있으며 지속되는 경우 고금리를 유지할 수 있다.(지금이 주식 가격이 낮을 때이고, 인플레이션만 잡히면 주가가 오르도록 해줄 수 있다는 의미)

https://www.federalreserve.gov/newsevents/speech/powell20231109a.htm

연설

2023년 11월 9일

개회사

제롬 H. 파웰 의장

워싱턴 DC에서 국제통화기금(IMF)이 주최한 제24차 Jacques Polak 연례 연구 컨퍼런스의 정책 패널 "글로벌 경제의 통화 정책 과제"에서

오늘 패널 토론에 참여할 수 있는 기회를 주셔서 감사합니다. 제가 맡은 주제는 현재 글로벌 인플레이션 상황에서의 미국 통화 정책입니다. 나는 미국의 전망에 대해 간략하게 언급한 다음, 팬데믹 시대의 역사적 사건이 제기한 세 가지 더 광범위한 질문으로 넘어가겠습니다.

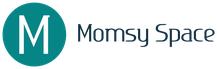

미국 인플레이션은 지난 한 해 동안 하락했지만 여전히 우리의 목표인 2%를 훨씬 웃돌고 있습니다( 그림 1 ). 1나와 동료들은 이러한 진전에 만족하지만 인플레이션을 2%까지 지속 가능하게 낮추는 과정에는 갈 길이 멀다고 예상합니다. 노동 시장은 여전히 타이트하지만, 노동 공급 개선과 점진적인 수요 완화로 인해 더 나은 균형을 이루고 있습니다. 23분기 국내총생산(GDP) 성장률은 상당히 강했지만 대부분의 예측자들과 마찬가지로 다음 분기에는 성장률이 둔화될 것으로 예상됩니다. 물론, 이는 아직 두고 볼 일이며, 우리는 더 강한 성장이 노동 시장의 균형을 회복하고 인플레이션을 낮추는 과정에서 추가 진전을 저해할 수 있으며, 이는 통화 정책의 대응을 보장할 수 있다는 위험에 주의를 기울이고 있습니다. 연방공개시장위원회(FOMC)는 시간이 지남에 따라 인플레이션을 2%까지 낮추기 위해 충분히 제한적인 통화 정책 입장을 달성하기 위해 노력하고 있습니다. 우리는 그러한 입장을 달성했다고 확신하지 않습니다. 우리는 2% 목표를 향한 지속적인 진전이 보장되지 않는다는 것을 알고 있습니다. 인플레이션으로 인해 몇 가지 가짜가 발생했습니다. 정책을 더욱 강화하는 것이 적절해지면 우리는 주저하지 않고 그렇게 할 것입니다. 그러나 우리는 계속해서 조심스럽게 움직일 것이며, 몇 달 간의 좋은 데이터로 인해 오해를 받을 위험과 과도한 긴축의 위험을 모두 해결할 수 있도록 할 것입니다. 우리는 들어오는 데이터의 전체성과 그것이 경제 활동 및 인플레이션 전망에 미치는 영향, 위험 균형을 기반으로 회의별로 결정을 내리고 인플레이션을 반환하는 데 적절할 수 있는 추가 정책 확고의 범위를 결정합니다. 시간이 지남에 따라 2%로 증가합니다. 작업이 완료될 때까지 계속 유지하겠습니다.

그런 다음, 오늘날 우리가 경험하고 있는 인플레이션이 줄어들었지만 여전히 높은 인플레이션으로 인해 발생한 세 가지 질문을 살펴보겠습니다. 첫 번째 질문은 2-1/2년의 시간을 갖고 현재 인플레이션의 초기 원인과 지속적인 정책 영향에 대해 무엇을 말할 수 있는지입니다.

팬데믹이 발생한 첫 해 동안 목표치인 2%를 밑돈 후 2021년 3월 핵심 PCE(개인 소비 지출) 인플레이션이 급격하게 상승했습니다. 2021년 2월 전문 예측가 설문조사에서 나타난 바와 같이 경제 예측가들은 일반적으로 이러한 현상이 일어날 것으로 예상하지 않았습니다. 이후 3년 동안 핵심 PCE 인플레이션이 목표치 이하로 유지되는 것으로 나타났습니다. 삼정책 입안자들의 실시간 질문은 높은 인플레이션의 원인과 정책이 어떻게 반응해야 하는지였습니다. 처음에 FOMC 참가자를 포함한 많은 예측가와 분석가들은 인플레이션의 갑작스러운 상승을 주로 수요 구성의 전염병 관련 변화, 공급망 붕괴, 노동 공급의 급격한 감소의 함수로 보았습니다. 그에 따른 공급 및 수요 불균형으로 인해 팬데믹의 영향을 가장 직접적으로 받는 다양한 품목, 특히 상품의 가격이 크게 상승했습니다. 이러한 관점에서 볼 때, 팬데믹이 완화됨에 따라 우리의 역동적이고 유연한 경제는 상당히 빠르게 적응할 가능성이 높습니다. 공급 중단 및 부족 현상이 줄어들 것입니다. 백신 개발과 학교 재개로 인해 노동 공급이 반등할 것입니다. 상품에 대한 수요 증가는 다시 서비스로 전환될 것입니다. 인플레이션은 상당한 정책적 대응 없이도 상당히 빠르게 완화될 것입니다. 4

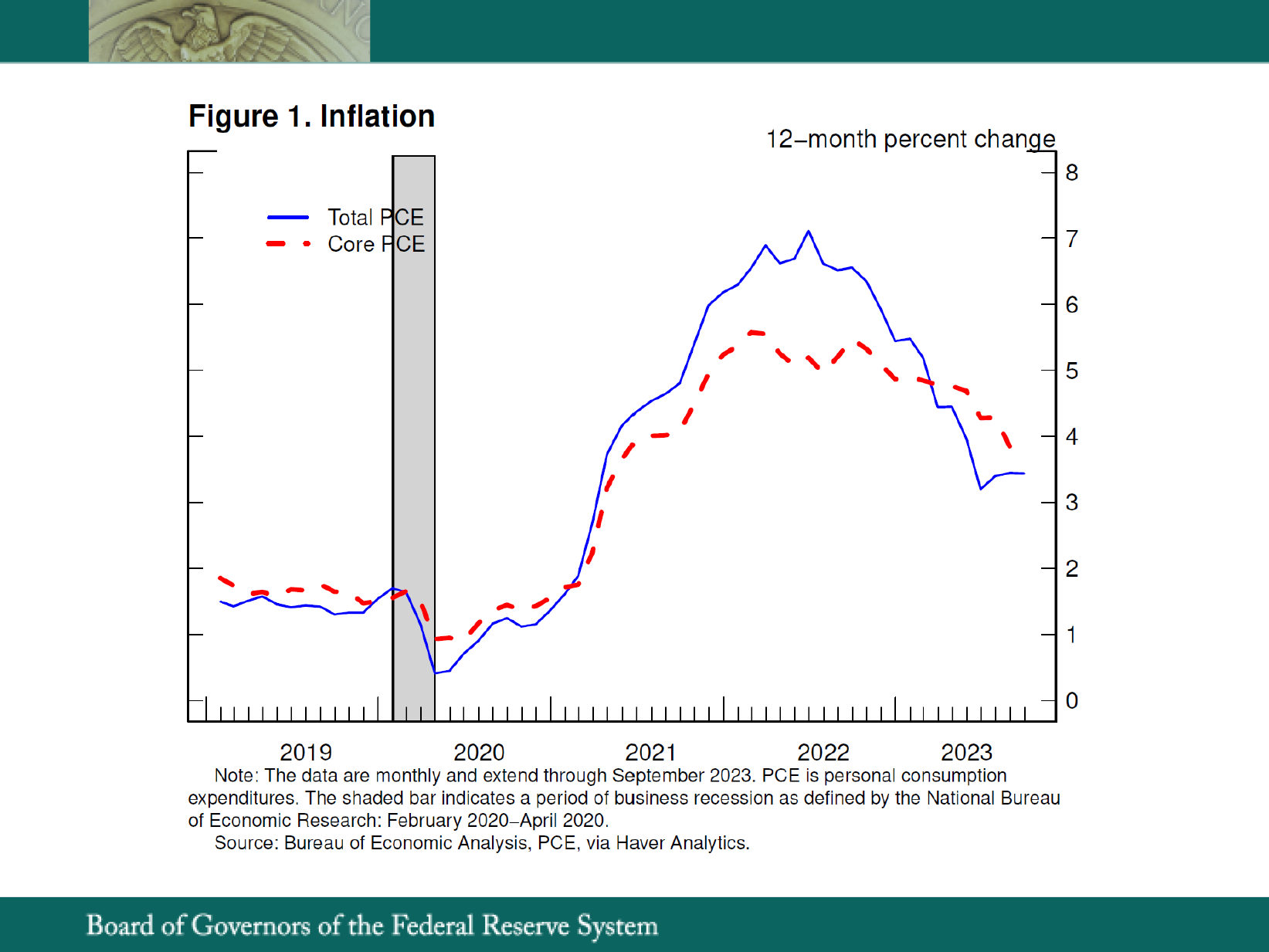

실제로 월간 핵심 PCE 인플레이션은 2021년 3월과 4월에 급등했지만 5월부터 5개월 연속 하락하여 이러한 견해를 어느 정도 뒷받침해 줍니다( 그림 2 ). 그러나 2021년 4분기에는 새로운 코로나19 변종의 물결 속에서 데이터가 분명히 바뀌었습니다. 글로벌 공급망 복원은 점진적인 진전이 있었고 상대적으로 적은 수의 근로자가 노동력에 다시 합류했습니다. 이러한 진전의 부족은 가계의 매우 강력한 수요와 결합되어 긴축 경제와 역사적으로 긴축된 노동 시장, 그리고 더욱 지속되는 높은 인플레이션에 기여했습니다.

위원회는 정책 접근 방식의 변화를 시사했고 재정 상황은 긴축되기 시작했습니다. 2022년 2월 러시아가 우크라이나를 침공하면서 새로운 충격이 찾아왔고, 이로 인해 에너지와 기타 원자재 가격이 급등했습니다. 우리가 3월에 출발했을 때, 인플레이션을 낮추는 것은 전례 없는 팬데믹과 관련된 수요 및 공급 왜곡의 해소와 통화 정책의 긴축에 달려 있다는 것이 분명했습니다. 이는 총 수요 증가를 늦추고 공급 시간을 허용할 것입니다. 따라 잡다. 오늘날 이 두 가지 과정은 인플레이션을 낮추기 위해 함께 노력하고 있습니다. FOMC는 연방기금 금리 목표 범위를 5-1/4% 포인트 높이고 증권 보유액을 1조 달러 이상 줄였습니다. 통화 정책은 제한적인 영역에 있으며 수요와 인플레이션에 하향 압력을 가하고 있습니다.

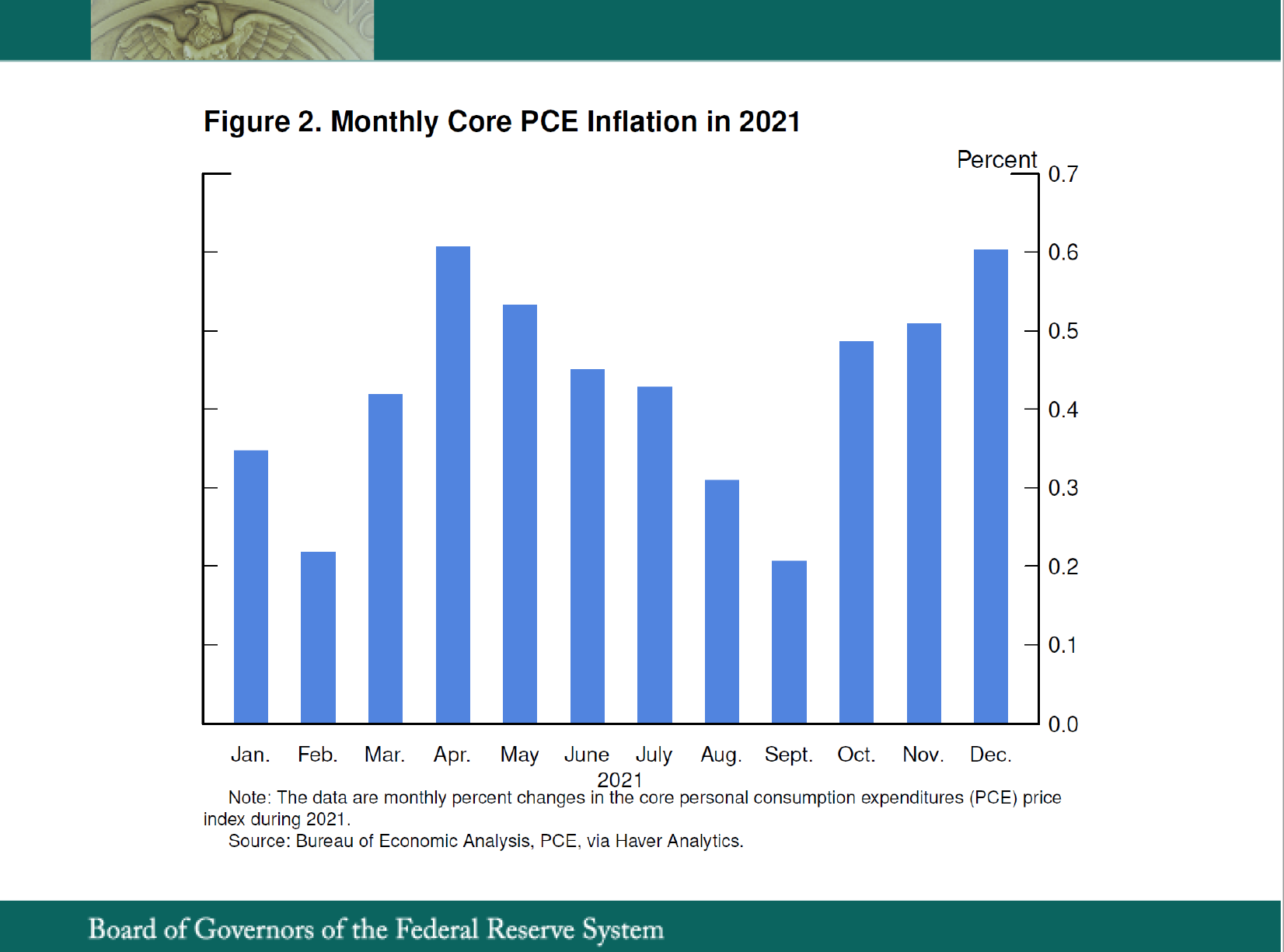

팬데믹으로 인한 수급 왜곡 해소가 인플레이션 하락에 중요한 역할을 하고 있다. 예를 들어, 임금 증가율은 지속적인 고용 증가에도 불구하고 2022년 중반 이후 대부분의 지표에서 꾸준히 감소했습니다( 그림 3 ). 이는 노동력 참여 증가와 이민이 팬데믹 이전 수준으로 복귀한 덕분에 노동 공급이 다시 부활한 것을 반영합니다.

광범위한 공급 회복이 계속되고 있지만 추가적인 공급 측면 개선을 통해 얼마나 더 많은 회복이 이루어질지는 확실하지 않습니다. 앞으로 인플레이션 감소 과정에서 총수요 증가를 억제하는 긴축 통화 정책이 더 큰 비중을 차지하게 될 수도 있습니다. 5

두 번째 질문으로 돌아가면, 수년 동안 일반적으로 통화 정책은 일시적이고 특이할 정도로 공급 충격에 대한 대응을 제한하거나 "조사"해야 한다고 생각되어 왔습니다. 6많은 사람들은 미래에는 팬데믹 직전 수십 년보다 공급 중단이 더 빈번하거나 더 지속될 것이라고 주장합니다. 7두 번째 질문은 표준 "살펴보기" 접근 방식에 대해 우리가 배운 내용입니다.

공급 충격으로 인한 인플레이션 효과에 대한 반응이 약화되어야 한다는 생각은 부분적으로 그러한 충격으로 인한 상충관계에서 비롯됩니다. 공급 충격은 물가와 고용을 반대 방향으로 움직이는 경향이 있는 반면, 통화 정책은 각각 같은 방향으로 움직입니다. 따라서 불리한 공급 충격으로 인한 물가 상승에 대한 통화 정책의 대응은 원하지 않는 고용 감소를 증폭시킬 수 있기 때문에 약화되어야 합니다. 8또한, 공급 충격은 변동성이 큰 식품 및 에너지 부문에서 가장 자주 발생했으며 빠르게 지나갔습니다. 식품과 에너지 가격은 가계와 기업의 예산에 결정적인 영향을 미치지만, 중앙은행의 정책 도구는 상품 시장의 움직임보다 느리게 작동합니다. 빠르게 지나가는 가격 인상에 적극적으로 대응하면 가격 안정성을 뒷받침하지 못한 채 거시경제적 변동성을 악화시킬 수 있습니다.

2020년 이후 우리의 경험은 그러한 생각의 일부 한계를 강조합니다. 우선, 공급 충격과 수요 충격을 실시간으로 구분하는 것이 어려울 수 있으며, 특히 지난 3년간의 특수한 상황에서 둘 중 하나가 얼마나 오랫동안 지속될지 판단하는 것도 어려울 수 있습니다. 잠재적 생산량에 지속적인 영향을 미치는 공급 충격은 총 수요를 억제된 총 공급 수준과 더 잘 맞추기 위한 제한적인 정책을 요구할 수 있습니다. 2020년부터 2022년까지 글로벌 공급망에 발생한 일련의 충격으로 인해 상당한 기간 동안 생산량이 억제되었으며 글로벌 공급 역학이 지속적으로 변경되었을 수 있습니다. 이러한 순서는 정책 입안자들에게 인플레이션 효과를 제한하기 위해 정책 제한을 사용하도록 요구합니다.

이 경우 정책적 제한도 좋은 위험 관리입니다. 충분히 오랫동안 높은 인플레이션을 유발하는 공급 충격은 가계와 기업의 장기적인 인플레이션 기대에 영향을 미칠 수 있습니다. 통화 정책은 인플레이션 기대의 고정 해제 가능성이 있는 모든 위험을 솔직하게 해결해야 합니다. 잘 고정된 기대는 인플레이션을 목표 수준으로 되돌리는 데 도움이 되기 때문입니다. 2022년의 급격한 긴축 정책은 인플레이션 기대치를 잘 유지하는 데 기여했을 가능성이 높습니다.

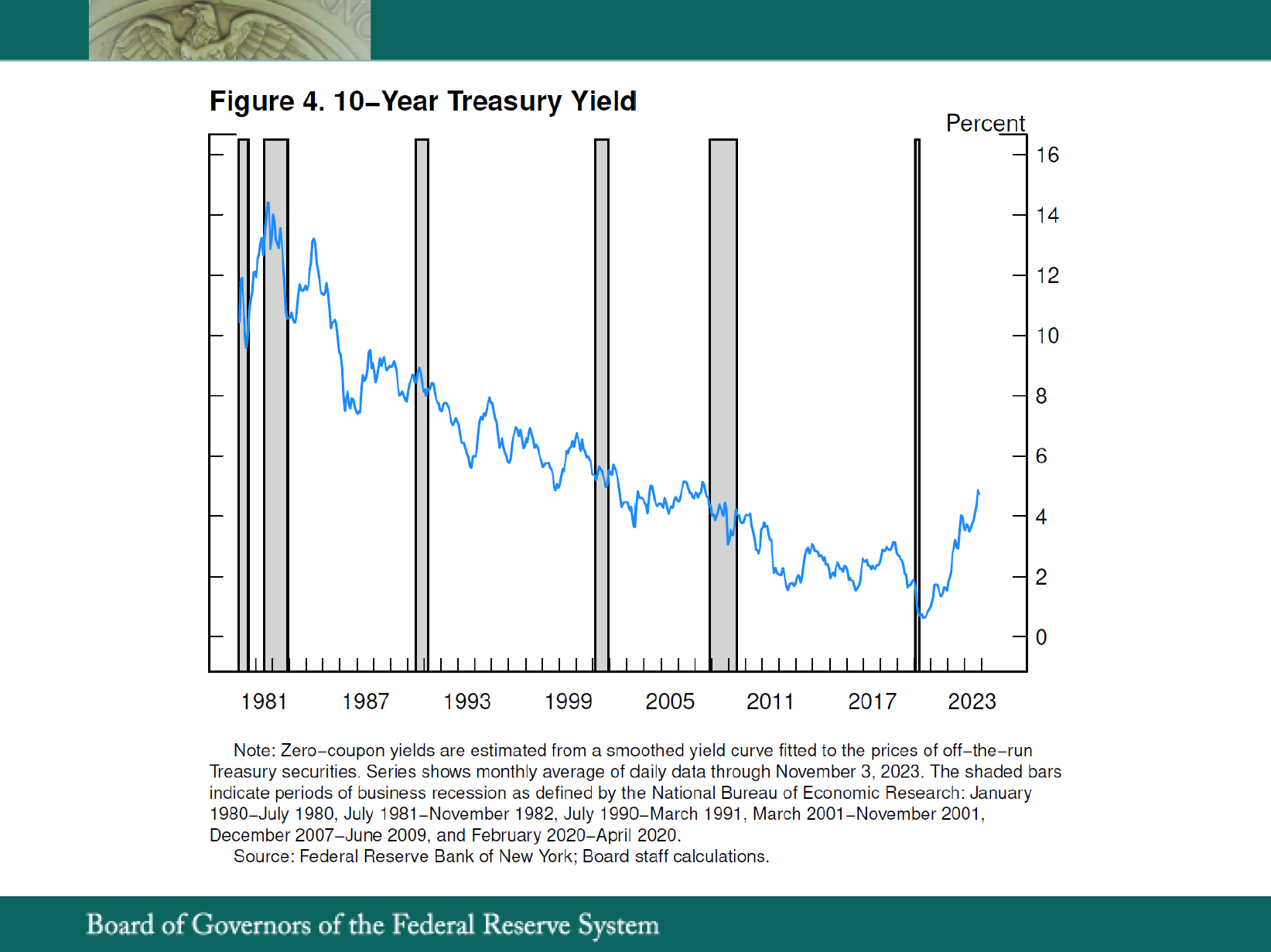

세 번째 질문은 팬데믹의 영향이 진정으로 사라진 후 금리가 안정되는 수준입니다. 2019년까지 명목 이자율의 일반적인 수준은 수십 년 동안 꾸준히 감소했습니다( 그림 4 ). 팬데믹이 도래하면서 많은 선진국에서는 목표보다 낮은 인플레이션과 낮거나 약간의 마이너스 정책 금리를 경험했으며, 이로 인해 유효 하한(ELB)에 의해 제한될 때 금리 정책의 효율성에 대한 어려운 질문이 제기되었습니다. 20년이 넘는 기간 동안 광범위한 문헌을 통해 마이너스 정책 금리, 명목 소득 목표 설정, 인플레이션이 지속적으로 부족하면 일정 기간이 소요되는 다양한 형태의 구성 전략 등 널리 사용되는 인플레이션 목표 설정 체제에 대한 여러 가능한 변경 사항이 확인되었습니다. 인플레이션이 2%를 약간 넘는 수준으로 유지되고 있습니다. 9오늘날 인플레이션과 정책 금리는 상승하고 있으며 ELB는 현재 우리의 정책 결정과 관련이 없습니다. 그러나 ELB의 통화정책 과제가 궁극적으로 과거의 일이 될 것인지 말하기에는 너무 이릅니다.

ELB에 대한 금리의 장기간 근접성은 통화 정책 검토와 2020년 프레임워크 변경의 핵심이었습니다. 우리는 2024년 후반에 다음 5개년 검토를 시작하고 대략적인 결과를 발표할 것입니다. 1년 후. 우리가 고려할 질문 중에는 팬데믹 이전 시대에 저금리를 초래했던 경제의 구조적 특징이 어느 정도 지속될 것인가 하는 문제가 있습니다. 시간이 지나면서 우리는 지난 몇 년간의 경험과 이것이 통화 정책에 어떤 영향을 미칠 수 있는지 계속해서 배울 것입니다.

이것은 이 어려운 시기에 제기된 많은 질문 중 세 가지에 불과하며, 우리는 그 답을 완전히 이해하는 것과는 거리가 멀습니다. 오늘 이러한 문제를 귀하와 논의할 수 있는 기회를 주셔서 감사하며, 우리의 대화를 기대합니다.

1. 우리가 선호하는 지표인 총 개인소비지출(PCE) 물가지수의 12개월 변동인 인플레이션은 2022년 9월 6.6%에서 2023년 9월 3.4%로 감소했습니다. 핵심 PCE 지표의 12개월 변동 변동성이 큰 식품 및 에너지 가격을 제외하고 따라서 인플레이션이 어디로 향하는 지에 대한 더 나은 신호를 제공할 수 있는 는 2022년 9월 5.5%에서 2023년 9월 3.7%로 감소했습니다.

2. 노동시장 참여율은 작년 말부터 특히 25~54세 개인의 경우 12월 이후 순으로 거의 1%포인트 증가했습니다. 개인 급여는 2023년 10월까지 12개월 동안 월 평균 191,000건 증가했는데, 이는 2022년 10월까지 12개월 동안 월 435,000건 증가한 수치입니다. 한편, 이직률과 이직 전환자의 임금 프리미엄은 모두 증가했습니다. 팬데믹 이전 범위로 돌아왔습니다. 그리고 장기적으로 2% 인플레이션과 일치하는 수준 이상을 유지하는 반면, 12개월 임금 상승률에 대한 전반적인 지표는 계속해서 낮아지는 추세입니다. 텍스트로 돌아가기

3. 2021년 2월 전문 예측가 설문조사에서 나온 4분기~4분기 핵심 PCE 인플레이션 예측 중앙값은 2021년, 2022년, 2023년 각각 1.8%, 1.9%, 2.0%였습니다. 텍스트로 돌아가기

4. 6월 경제 전망 요약과 8월 전문 예측가 설문조사에서는 초기 인플레이션이 빠르게 지나가고 2022년 인플레이션이 2%에 근접할 것이라는 거의 균일한 견해를 보여주었습니다. 예측가나 정책 입안자 모두 통화 정책의 적당한 긴축 이상을 예상하지 못했습니다. 텍스트로 돌아가기

5. 예를 들어 Ben Bernanke 및 Olivier Blanchard(2023), " What Caused the US Pandemic-Era Inflation? " Hutchins Center Working Paper 86(워싱턴: 브루킹스 연구소, Hutchins 재정 및 통화 정책 센터, 6월)을 참조하세요. 텍스트로 돌아가기

6. 나중에 다시 설명하겠지만 이는 인플레이션 기대가 잘 고정되어 있다고 가정합니다. 텍스트로 돌아가기

7. 예를 들어 Agustín Carstens(2022), " 순풍과 역풍의 이야기: 총 공급 및 거시경제 안정화(PDF) ", 연방 정부가 후원하는 심포지엄인 "경제 및 정책에 대한 제약 재평가"에서 전달된 발언을 참조하세요. 8월 26일 와이오밍주 잭슨홀에서 열린 캔자스시티 중앙은행. 텍스트로돌아가기

8. 에너지 가격 충격의 맥락에 대한 예를 보려면 Martin Bodenstein, Christopher J. Erceg 및 Luca Guerrieri(2008), "Optimal Monetary Policy with Distinct Core and Headline Inflation Rates," Journal of Monetary Economics, supp . , 권. 55(10월), S18~33페이지. 텍스트로 돌아가기

9. 이러한 주제 중 다수는 2019-20 프레임워크 검토를 지원하는 분석 작업에서 논의되었습니다. 연방준비제도 이사회(2020), " 통화 정책 전략, 도구 및 커뮤니케이션 검토 " 웹페이지를 참조하세요. ELB가 통화 정책 전략에 미치는 영향에 대한 논의는 Fernando Duarte, Benjamin K. Johannsen, Leonardo Melosi 및 Taisuke Nakata(2020), " 유효 하한 및 일부 고려 사항을 고려하여 FOMC 프레임워크 강화"를 참조하세요. 시간 불일치 전략 ," 금융 및 경제 토론 시리즈 2020-067(워싱턴: 연방 준비 제도 이사회, 8월). 이 환경에서 특정 정책 도구의 효율성 및 사용에 대한 추가 정보는 Jonas Arias, Martin Bodenstein, Hess Chung, Thorsten Drautzburg 및 Andrea Raffo(2020), "대안 전략: 어떻게 작동합니까? 어떻게 도움이 될까요?"를 참조하세요 . " 금융 및 경제 토론 시리즈 2020-068(워싱턴: 연방준비제도 이사회, 8월); Jeffrey Campbell, Thomas B. King, Anna Orlik 및 Rebecca Zarutskie(2020), " 정책 금리 도구 사용에 관한 문제 ", 금융 및 경제 토론 시리즈 2020-070(워싱턴: 연방 준비 제도 이사회, 팔월); 및 Mark Carlson, Stefania D'Amico, Cristina Fuentes-Albero, Bernd Schlusche 및 Paul Wood(2020), " 대차대조표 도구 사용 관련 문제 ", 금융 및 경제 토론 시리즈 2020-071(워싱턴: 이사회 연방준비제도, 8월). 텍스트로 돌아가기

{kind=link}

{kind=link}

{kind=link}

{kind=link}